Assicurazioni svizzere nel check sul clima

Le linee guida delle assicurazioni di cose e di responsabilità civile svizzere sotto la lente d'ingrandimento

La scelta della tua assicurazione di responsabilità civile, mobilia domestica o stabilimenti ha un impatto sul clima. Scopri qui come si comporta la tua assicurazione nel check clima e cosa puoi fare per far sì che smetta di fare affari dannosi per il clima.

Indice del contenuto

Le compagnie assicurative hanno una doppia responsabilità nel ridurre le attività legate al carbone, al petrolio e al gas: non sono solo assicuratori, ma anche finanziatori e azionisti di aziende che operano in questi settori.

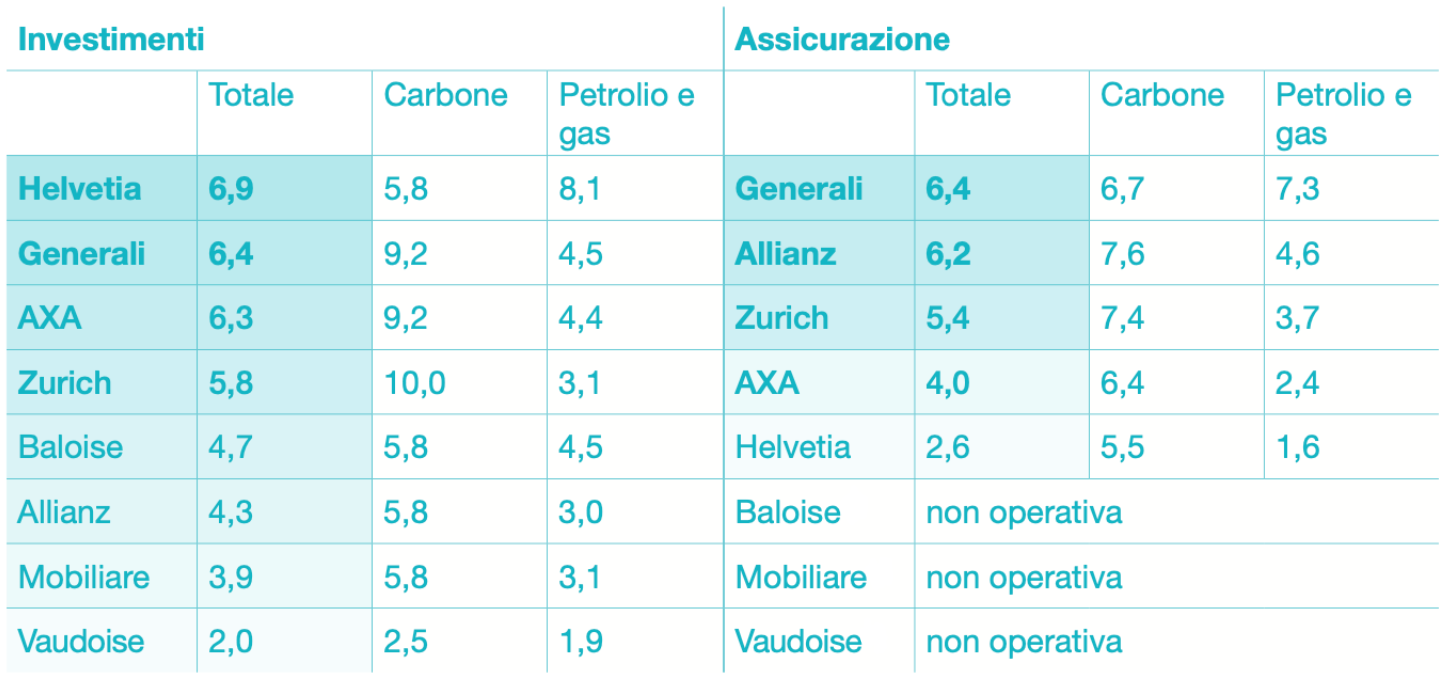

Campax ha esaminato la compatibilità climatica delle assicurazioni di proprietà e di responsabilità civile svizzere. I risultati sono deludenti. Nessuna delle otto compagnie di assicurazione valutate ha politiche in linea con gli obiettivi dell’accordo di Parigi sul clima. Il miglior punteggio è stato assegnato a Generali, che ha ottenuto un punteggio relativamente alto sia per le politiche di investimento che per quelle assicurative. È stata la prima azienda a prendere provvedimenti per escludere dall’assicurazione la costruzione di nuovi impianti petroliferi e di gas lungo l’intera catena del valore. L’ultima classificata nella valutazione è la Vaudoise, le cui politiche di investimento sono deboli e imprecise. Sulla carta, esclude le aziende che operano nel settore del carbone e del petrolio e del gas non convenzionali, ma non fornisce alcuna informazione su come definisce tali aziende, nemmeno su richiesta. È positivo che la Baloise abbia deciso nel 2022 di ritirarsi dall’assicurazione di impianti fossili e che anche la Mobiliare non sia attiva in questo settore.

Valutazione delle direttive di investimento e assicurazione delle otto maggiori compagnie di assicurazioni diverse da quelle sulla vita in Svizzera. Il punteggio massimo è 10. Secondo le informazioni fornite dalle compagnie stesse o dedotte dagli autori, Baloise, Mobiliar e Vaudoise non sono attive nell’assicurazione di impianti a combustibili fossili. Qui puoi trovare una valutazione più dettagliata per ogni singola compagnia.

Le conseguenze delle direttive lacunose

Le lacune nelle direttive hanno gravi conseguenze, come dimostra l’esempio del terminal per gas liquefatto di Calcasieu Pass negli Stati Uniti, che coinvolge Swiss Re, AXA, Allianz, Zurich e Helvetia. Il terminal non ha solo gravi conseguenze per il clima, ma anche per la popolazione locale.

«L’attività del terminale distrugge le nostre tradizionali zone di pesca. (…) L’inquinamento dell’aria e dell’acqua fa sì che i nostri figli sviluppino asma e malattie della pelle. Molti/e di noi si ammalano di cancro. Ogni giorno in cui Calcasieu Pass LNG è in funzione, provoca danni che non possono essere riparati» –Solomon Williams Jr., pescatore con una lunga tradizione familiare

Le assicurazioni si tirano la zappa sui piedi

Sarebbe nell’interesse delle assicurazioni frenare il riscaldamento climatico. Sono loro, infatti, a sostenere i costi causati da tempeste più frequenti e più intense. A livello globale, circa il 40% dei danni causati dalle tempeste sono coperti dalle assicurazioni. Negli Stati Uniti, particolarmente colpiti dalle intemperie, diverse compagnie assicurative sono fallite, altre si stanno ritirando completamente dalle regioni colpite, con il risultato che i proprietari di case hanno difficoltà a trovare un’assicurazione.

Anche la Svizzera diventerà presto inassicurabile?

In Svizzera la situazione è attualmente diversa, grazie al sistema di assicurazione contro i danni causati dagli elementi naturali. Ma anche da noi i danni assicurati sono in aumento. Recentemente, il direttore dell’autorità di regolamentazione dell’UE EIOPA ha espresso preoccupazione per quanto tempo i paesi dell’UE potranno ancora sopportare la situazione. L’allora CEO di AXA Henri de Castries aveva già fatto delle previsioni cupe nel 2015: “Un aumento della temperatura media globale di 2 gradi potrebbe essere ancora assicurabile, ma un aumento di 4 gradi sicuramente non lo è”. Per non contribuire a mettere in pericolo il proprio modello di business, il settore assicurativo dovrebbe assumersi le proprie responsabilità e orientare le proprie attività verso l’obiettivo di limitare il riscaldamento climatico a 1,5 gradi.

Cosa puoi fare

Le compagnie di assicurazione sono in forte concorrenza tra loro e sono preoccupate per la loro reputazione. Sono sensibili alle pressioni della società civile. Ti incoraggiamo a esercitare la tua influenza come cliente e a chiedere alla tua compagnia di assicurazioni di inasprire le sue politiche. Se la compagnia assicurativa non promette alcun miglioramento, prendi in considerazione la possibilità di cambiare compagnia.

Sostieni questa campagna

Con ricerche di base, pubbliche relazioni e colloqui diretti con le aziende, ci impegniamo efficacemente per una maggiore protezione del clima da parte delle compagnie di assicurazione svizzere. Sostienici ora.