So klimafreundlich ist deine Versicherung

Die Richtlinien der Schweizer Sach- und Haftpflichtversicherungen unter der Lupe

Die Wahl deiner Haftpflicht-, Hausrat- oder Gebäudeversicherung hat Auswirkungen aufs Klima. Erfahre hier, wie deine Versicherung im Klima-Check abschneidet und was du dafür tun kannst, damit sie ihre klimaschädlichen Geschäfte beendet.

Inhaltsverzeichnis

Versicherungen stehen doppelt in der Verantwortung, die Geschäfte mit Kohle, Öl und Gas zu reduzieren: Sie sind nicht nur Versicherer, sondern auch Geldgeber und Aktionäre von Kohle-, Öl- und Gasunternehmen.

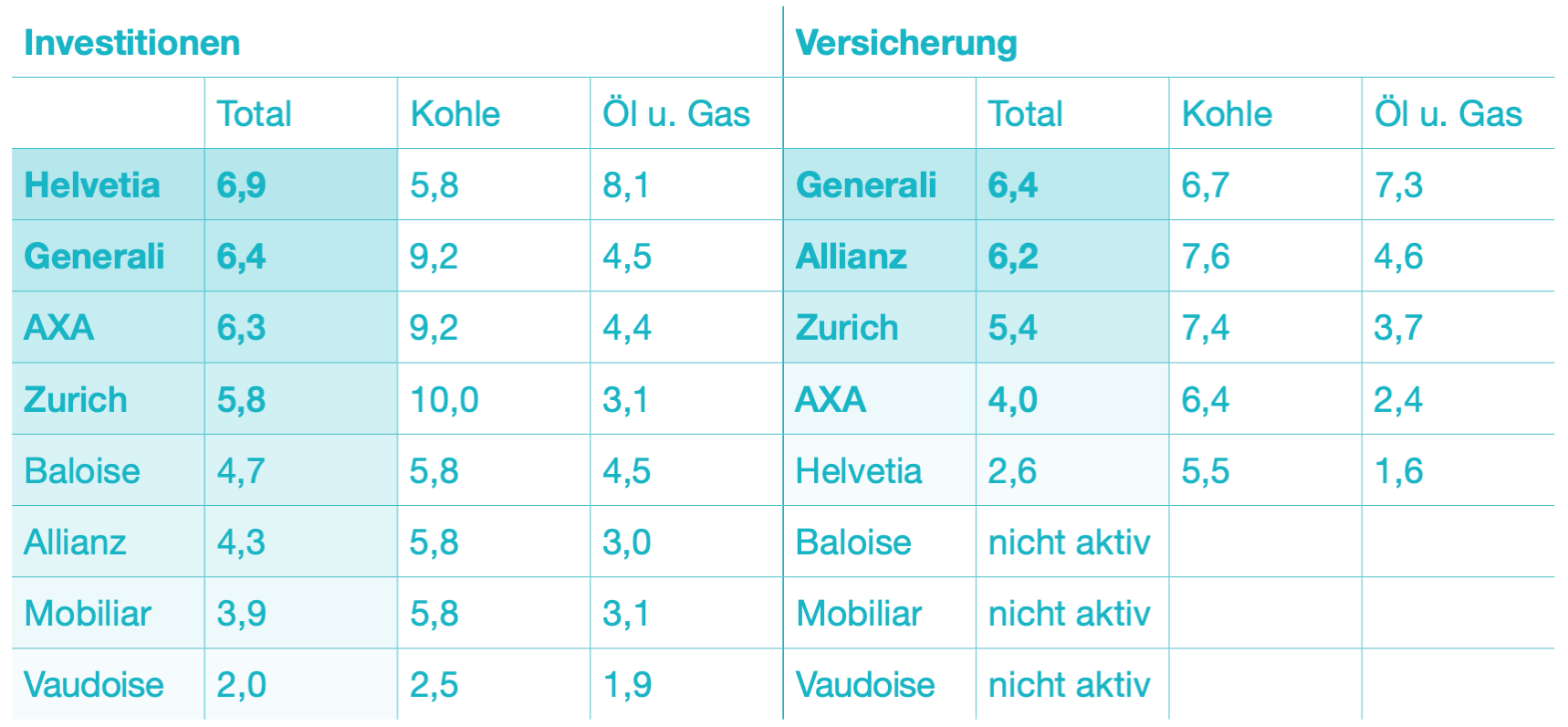

Campax hat die Schweizer Sach- und Haftpflichtversicherungen auf ihre Klimaverträglichkeit geprüft. Die Resultate sind ernüchternd. Keine der acht beurteilten Versicherungen hat Richtlinien, die mit den Zielen des Pariser Klimaabkommens in Einklang stehen. Die beste Bewertung erhält die Generali, die sowohl bei den Investitions- als auch den Versicherungsrichtlinien eine relativ hohe Punktzahl erzielt. Sie hat als erstes Unternehmen Schritte unternommen, um den Ausbau von neuen Öl- und Gasanlagen entlang der gesamten Wertschöpfungskette von der Versicherung auszuschliessen. Das Schlusslicht in der Bewertung ist die Vaudoise, deren Investitionsrichtlinien schwach und unpräzise sind. Sie schliesst zwar auf dem Papier Unternehmen im Bereich Kohle und unkonventionelles Öl und Gas aus, macht aber – auch auf Nachfrage – keine Angaben dazu, wie sie diese Unternehmen definiert. Erfreulich ist, dass sich die Baloise 2022 dazu entschieden hat, aus der Versicherung fossiler Anlagen auszusteigen und auch die Mobiliar nicht aktiv ist in diesem Bereich.

Bewertung der Investitions- und Versicherungsrichtlinien der acht grössten Sach- und Haftpflichtversicherungen in der Schweiz. Die maximale Punktzahl ist jeweils 10. Die Baloise, Mobiliar und Vaudoise sind gemäss eigenen Angaben oder Rückschlüssen der Autor*innen nicht aktiv in der Versicherung fossiler Brennstoffanlagen. Eine detalliertere Einschätzung für jedes einzelne Unternehmen findest du hier.

Die Folgen der lückenhaften Richtlinien

Die Lücken in den Richtlinien haben gravierende Folgen, wie das Beispiel des Flüssiggas-Terminals Calcasieu Pass in den USA zeigt, bei dem die Swiss Re, AXA, Allianz, Zurich und Helvetia involviert sind. Das Terminal hat nicht nur gravierende Folgen fürs Klima, sondern auch für die Bevölkerung vor Ort.

«Der Betrieb des Terminals zerstört unseren traditionellen Fischgründe. (…) Durch die Luft- und Wasserverschmutzung entwickeln unsere Kinder Asthma und Hautkrankheiten. Viele von uns erkranken an Krebs. Jeden Tag, an dem Calcasieu Pass LNG in Betrieb ist, richtet es Schaden an, der nicht mehr rückgängig gemacht werden kann» – Solomon Williams Jr., Fischer in langer Familientradition

Versicherungen schneiden sich ins eigene Fleisch

Dabei läge es im Interesse der Versicherungen, die Klimaerhitzung zu bremsen. Sie sind es nämlich, die mitunter die Kosten tragen, die durch häufigeren und stärkeren Unwetter entstehen. Global werden rund 40 Prozent der Schäden, die durch Unwetter entstehen, von Versicherungen getragen. In US-Bundesstaaten, die besonders stark von Unwettern betroffen sind, sind mehrere Versicherungen Konkurs gegangen, andere ziehen sich ganz aus den Regionen zurück – mit dem Resultat, dass Hauseigentümer*innen Mühe haben, überhaupt eine Versicherung zu finden.

Ist die Schweiz bald auch unversicherbar?

In der Schweiz ist die Situation derzeit noch anders, dank dem System der Elementarschadenversicherung. Doch auch hierzulande nehmen die versicherten Schäden zu. Kürzlich äusserte sich die Vorsitzende der EU-Regulierungsbehörde EIOPA besorgt darüber, wie lange EU-Länder die Situation noch tragen können. Der damalige AXA-CEO Henri de Castries machte bereits 2015 düstere Prognosen: «Ein Anstieg der globalen Durchschnittstemperatur um 2 Grad mag noch versicherbar sein, aber ein Anstieg um 4 Grad ist es sicher nicht». Um also nicht zur Gefährdung ihres eigenen Geschäftsmodells beizutragen, sollte gerade die Versicherungsindustrie ihre Verantwortung wahrnehmen und ihre Geschäfte am Ziel ausrichten, die Klimaerhitzung auf 1,5-Grad zu begrenzen.

Das kannst du tun

Versicherungen stehen in einem starken Konkurrenzkampf zueinander und sind auf einen guten Ruf bedacht. Sie reagieren sensibel auf Druck durch die Zivilgesellschaft. Wir ermuntern dich dazu, deinen Einfluss als Versicherungskund*in wahrzunehmen und deine Versicherung dazu aufzufordern, ihre Richtlinien zu verschärfen. Stellt die Versicherung keine Verbesserung in Aussicht, ziehe einen Wechsel in Betracht.

Diese Kampagne unterstützen

Mit Hintergrundrecherchen, Öffentlichkeitsarbeit und direkten Gesprächen mit den Unternehmen setzen wir uns wirksam für mehr Klimaschutz durch die Schweizer Versicherungen ein. Unterstütze uns jetzt.