Le classement climatique de votre assurance

Les directives des assurances de biens et responsabilité civile suisses sous la loupe.

Le choix de votre assurance responsabilité civile, de votre assurance ménage ou de votre assurance bâtiment a un impact sur le climat. Découvrez ici comment votre assurance s’en sort dans le bilan climatique et ce que vous pouvez faire pour qu’elle cesse ses activités nuisibles pour le climat.

Table des matières

Les compagnies d’assurance ont une double responsabilité dans la réduction des activités liées au charbon, au pétrole et au gaz : elles sont non seulement des assureurs, mais aussi des bailleurs de fonds et des actionnaires d’entreprises de ces secteurs.

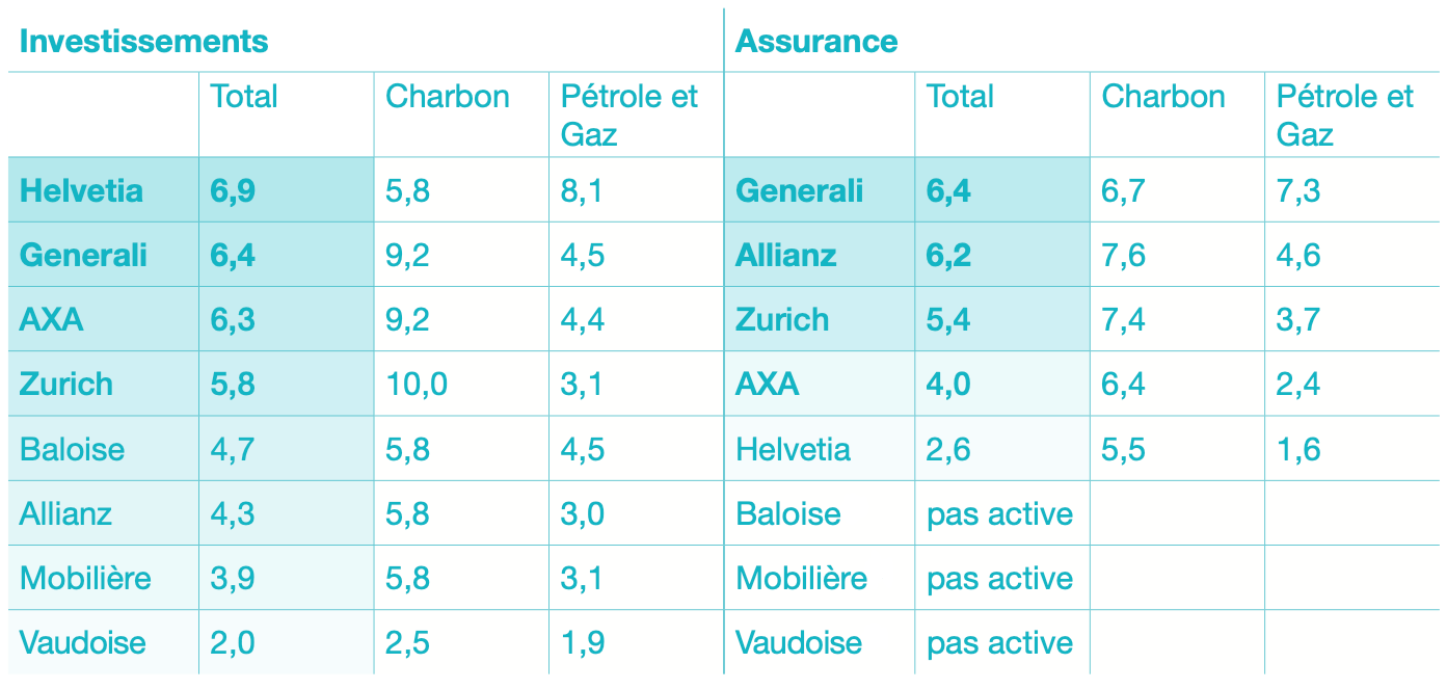

Campax a évalué la performance climatique des compagnies d’assurance suisse de biens et de responsabilité civile. Les résultats sont décevants. Aucune des huit compagnies d’assurance évaluées n’a de directives conformes aux objectifs de l’accord de Paris sur le climat. Generali obtient la meilleure note, avec un score relativement élevé tant pour ses directives d’investissement que pour ses directives d’assurance. Elle est la première entreprise à avoir pris des mesures pour exclure de l’assurance le développement de nouvelles installations pétrolières et gazières tout au long de la chaîne de valeur. La dernière du classement est la Vaudoise, dont les directives d’investissement sont faibles et imprécises. Sur le papier, elle exclut les entreprises actives dans le secteur du charbon et du pétrole et du gaz non conventionnels, mais elle ne donne aucune indication sur la manière dont elle définit ces entreprises, même après avoir été interrogée à ce sujet. Il est réjouissant de constater que Baloise a décidé en 2022 de se retirer de l’assurance des installations fossiles et que la Mobilière n’est pas non plus active dans ce domaine.

Évaluation des directives d’investissement et d’assurance des huit plus grandes compagnies d’assurance non-vie en Suisse. La note maximale est de 10. Selon les informations fournies par les compagnies elles-mêmes ou déduites par les auteur·ices, la Baloise, la Mobilière et la Vaudoise ne sont pas actives dans l’assurance des installations à combustibles fossiles. Vous trouverez ici une évaluation plus détaillée pour chaque compagnie.

Les conséquences des directives lacunaires

Les lacunes dans les directives ont de lourdes conséquences, comme le montre l’exemple du terminal de gaz liquéfié de Calcasieu Pass aux États-Unis, dans lequel Swiss Re, AXA, Allianz, Zurich et Helvetia sont impliquées. Le terminal a non seulement de graves répercussions sur le climat, mais également sur la population locale.

«L’exploitation du terminal détruit nos zones de pêche traditionnelles. (…) La pollution de l’air et de l’eau provoque de l’asthme et des maladies de peau chez nos enfants. Beaucoup d’entre nous développent un cancer. Chaque jour où le terminal de Calcasieu Pass LNG est en service, il cause des dommages irréversibles» – Solomon Williams Jr., pêcheur dans la longue tradition familiale

Les assurances se tirent une balle dans le pied

Pourtant, il serait dans l’intérêt des assurances de freiner le réchauffement climatique. Ce sont elles qui supportent les coûts occasionnés par des tempêtes de plus en plus fréquentes et violentes. Au niveau mondial, environ 40 % des dommages causés par les tempêtes sont pris en charge par les assurances. Dans les États américains particulièrement touchés par les intempéries, plusieurs compagnies d’assurance ont fait faillite, d’autres se retirent complètement de ces régions. Cela a pour résultat que les propriétaires ont du mal à trouver une assurance.

La Suisse sera-t-elle bientôt inassurable ?

En Suisse, la situation est pour l’instant différente, grâce au système d’assurance contre les dommages causés par les éléments naturels. Mais les dommages assurés augmentent également dans ce pays. La présidente de l’autorité de régulation européenne EIOPA s’est récemment dite préoccupée par la durée pendant laquelle les pays de l’UE pourront encore supporter cette situation. En 2015, Henri de Castries, alors PDG d’AXA, avait déjà fait des prévisions sombres : « Une augmentation de la température moyenne mondiale de 2 degrés peut encore être assurée, mais une augmentation de 4 degrés ne le sera certainement pas ». Afin de ne pas contribuer à mettre en péril leur propre modèle économique, les compagnies d’assurance devraient prendre leurs responsabilités et orienter leurs activités vers l’objectif de limiter le réchauffement climatique à 1,5 degré.

Ce que vous pouvez faire

Les compagnies d’assurance sont en concurrence féroce et soucieuses de leur réputation. Elles sont sensibles aux pressions de la société civile. Nous vous encourageons à user de votre influence en tant qu’assuré·e en demandant à votre compagnie d’assurance de renforcer ses directives. Si la compagnie d’assurance ne prévoit pas d’amélioration, envisagez de changer de compagnie.

Soutenir cette campagne

Par des recherches approfondies, un travail de relations publiques et des échanges directs avec les entreprises, nous nous engageons efficacement pour une meilleure protection du climat par les compagnies d’assurance suisses. Soutenez-nous dès maintenant.